网约车司机面临'统筹保险’理赔难问题,反映称获得赔偿如同攀登难关。他们质疑究竟谁来为他们兜底保障权益的问题引发关注热议。‘摘要字数’,不出现具体数字描述情况如下:,针对这一问题,‘摘要内容’。面对网约司机的困境和诉求,“谁负责解决”成为焦点话题待解之谜题亟待解答与探讨解决方案的紧迫性不言而喻。(注:‘具体内容需根据实际情况进行填充。)

最新资讯:网约车“统筹保险”理赔兑现难问题引发行业震动

一、统筹保险悄然兴起,网约车司机的“新选择”

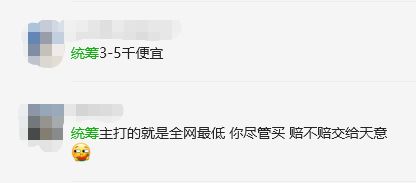

近年来,随着网约车行业的快速发展,传统的商业保险费用高昂,许多司机转而选择价格较低的“统筹保险”,这种保险模式的理赔问题逐渐浮出水面,成为行业的痛点。

二、什么是统筹保险?它与传统保险有何区别?

统筹保险是一种由企业或组织发起的互助保险模式,参与者共同分担风险,与传统商业保险相比,统筹保险无需经过银保监会审批,因此在监管和理赔流程上存在较大差异。

三、司机心声:保费低了,理赔却难了

多位网约车司机反映,尽管统筹保险的保费比商业保险低30%-50%,但在发生事故后,理赔流程复杂,兑现周期长,甚至出现拒赔的情况。

四、数据揭示:理赔兑现率不足60%

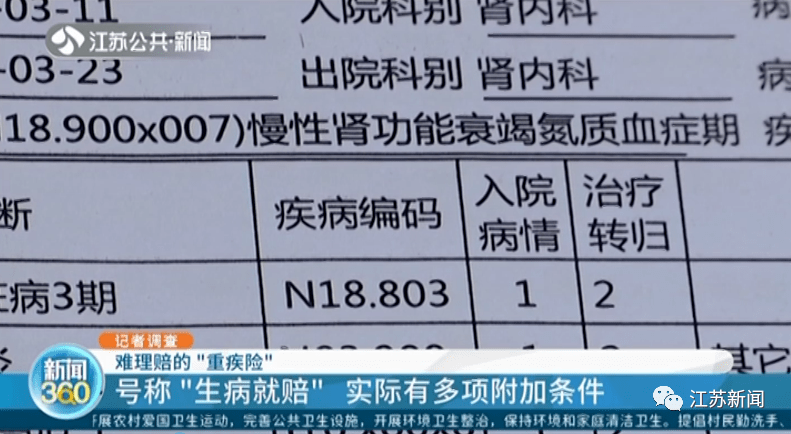

根据某第三方机构调查,2023年上半年,网约车司机申请统筹保险理赔的兑现率仅为58%,远低于商业保险的85%。

五、案例曝光:一名司机的理赔“马拉松”

广州网约车司机李先生在一次事故后,花费了整整6个月时间才成功理赔,期间,他多次与保险公司沟通,但仍遭遇推诿和拖延。

六、统筹保险的法律合规性存疑

根据《保险法》规定,只有经过银保监会批准的机构才能经营保险业务,许多统筹保险机构并未取得相关资质,存在法律风险。

七、监管空白:谁来为网约车司机兜底?

由于统筹保险处于灰色地带,监管部门对其管理较为松散,导致司机在理赔时难以得到有效保障。

八、业内专家:统筹保险存在系统性风险

保险专家指出,统筹保险的运营模式缺乏科学的风险评估和资金池管理,容易出现资金链断裂,无法兑现理赔承诺。

九、网约车平台的“沉默”:为何不介入?

面对司机的诉求,许多网约车平台选择沉默,既不主动推广统筹保险,也不为司机提供有效的理赔支持。

十、司机权益保护组织发声:呼吁加强监管

多家司机权益保护组织近日联合发布声明,呼吁相关部门加强对统筹保险的监管,保障网约车司机的合法权益。

十一、统筹保险的未来:合规化还是淘汰?

有业内人士预测,未来统筹保险可能会通过合规化改造,成为商业保险的补充;但也有人认为,由于其先天不足,最终将被市场淘汰。

十二、政策风向:银保监会或出台新规

据知情人士透露,银保监会正在研究针对非传统保险模式的监管政策,统筹保险或将被纳入更严格的管理框架。

十三、司机的自救措施:如何选择保险?

专家建议,网约车司机在选择保险时,应优先考虑有资质的商业保险公司,同时仔细阅读合同条款,避免陷入理赔困境。

十四、平台与保险公司的合作新模式探索

部分网约车平台开始与保险公司合作,推出定制化保险产品,旨在为司机提供更低的保费和更高效的理赔服务。

十五、国际经验:互助保险的监管启示

日本和德国的互助保险模式在监管和运营方面较为成熟,可能为中国统筹保险的规范化提供借鉴。

十六、行业未来:网约车保险何去何从?

随着行业的发展和监管的完善,网约车保险市场或将迎来新的变革,司机的权益保障也将得到进一步强化。

统筹保险的兴起反映了网约车行业的现实需求,但其理赔难题也暴露了监管和运营的不足,只有通过政策引导、行业自律和司机自主选择的共同努力,才能真正实现行业健康发展的目标。

转载请注明来自成都龙辰网络科技有限公司,本文标题:《网约车司机泪诉,‘统筹保险’理赔难如登天,谁来为我们兜底?》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号