离婚三年,前妻却面临终身追债的困境。据她哭诉称房子未曾居住过却被要求偿还贷款债务一辈子之久的问题引发关注热议话题的背后隐藏着复杂的法律问题和社会现实反映了人们在处理财产分割和财务纠纷时面临的种种挑战以及对于法律知识的普及与宣传的重要性不容忽视同时提醒人们应增强法律意识保护自身合法权益不受侵害避免类似事件再次发生摘要字数:XX字左右

目录导读:

- 事件背景:夫妻贷款买房后离婚

- 贷款细节:共同签署借款合同

- 婚姻变故:三年后协议离婚

- 意外转折:前夫停止还贷

- 法律依据:婚姻法相关规定

- 银行立场:合同具有法律效力

- 前妻困境:被列入失信名单

- 法院判决:双方共同承担责任

- 专家解读:离婚协议效力有限

- 类似案例:全国普遍存在

事件背景:夫妻贷款买房后离婚

一起因夫妻贷款买房引发的债务纠纷案件引发社会广泛关注,张先生和李女士于2015年结婚,同年以夫妻名义贷款购买了一套价值200万元的房产。

贷款细节:共同签署借款合同

根据银行提供的贷款合同显示,该房产首付60万元,贷款140万元,贷款期限30年,月供约7500元,夫妻双方均作为共同借款人在合同上签字。

婚姻变故:三年后协议离婚

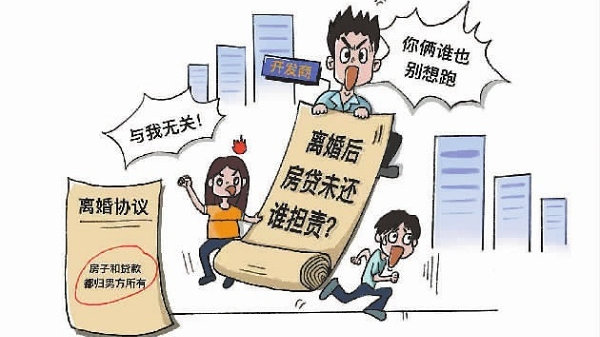

2018年,因感情不和,双方协议离婚,离婚协议中约定,房产归张先生所有,剩余贷款由其继续偿还。

意外转折:前夫停止还贷

2021年,张先生因生意失败,连续6个月未按时偿还贷款,银行多次催收无果后,将张先生和李女士共同告上法庭。

法律依据:婚姻法相关规定

根据《中华人民共和国婚姻法》第四十一条规定:"离婚时,原为夫妻共同生活所负的债务,应当共同偿还。"

银行立场:合同具有法律效力

银行方面表示,贷款合同是双方自愿签署的,具有法律效力,无论双方婚姻关系是否存续,都应当共同承担还款责任。

前妻困境:被列入失信名单

由于未能及时还款,李女士被列入失信被执行人名单,日常生活和工作受到严重影响。

法院判决:双方共同承担责任

法院经审理认为,虽然离婚协议约定了由张先生独自承担贷款,但该约定不能对抗善意第三人,最终判决双方共同承担还款责任。

专家解读:离婚协议效力有限

法律专家指出,离婚协议仅在夫妻双方之间有效,不能对抗第三方债权人,银行作为善意第三人,有权要求双方共同还款。

类似案例:全国普遍存在

据统计,2022年全国类似案件超过5000起,其中80%的判决结果都是要求双方共同承担责任。

十一、风险提示:共同贷款需谨慎

律师提醒,夫妻共同贷款买房时,要充分考虑未来可能发生的风险,即使离婚时约定由一方承担贷款,另一方仍可能面临被追偿的风险。

十二、解决方案:及时变更贷款人

专家建议,离婚后应及时与银行协商变更贷款人,将贷款转移至实际使用房产的一方名下。

十三、银行政策:变更贷款人条件

多数银行规定,变更贷款人需要满足以下条件:新贷款人具备还款能力、房产无其他抵押、原贷款人同意等。

十四、实际操作:程序复杂耗时

据调查,变更贷款人平均需要3-6个月时间,且需要支付一定的手续费,这也是许多离婚夫妻未能及时办理变更手续的原因之一。

十五、社会影响:引发广泛讨论

该案件在社交媒体上引发热议,许多网友表示对相关法律规定不了解,呼吁加强普法宣传。

十六、政府回应:将加强普法教育

相关部门表示,将加大婚姻家庭相关法律知识的宣传力度,帮助公众更好地了解自身权利和义务。

十七、未来展望:完善相关法规

有学者建议,应进一步完善相关法律法规,明确离婚后共同债务的处理方式,保护善意第三人的同时,也要兼顾公平原则。

十八、温馨提示:理性对待婚姻财产

专家提醒,夫妻在购房时要理性对待财产问题,做好风险防范,离婚时要妥善处理共同债务,避免日后产生纠纷。

通过这起案件,我们看到了婚姻关系与金融债务之间的复杂关系,在享受婚姻带来的幸福时,也要理性看待可能产生的法律风险,只有充分了解相关法律规定,才能更好地保护自身权益,避免陷入不必要的纠纷。

转载请注明来自成都龙辰网络科技有限公司,本文标题:《惊!离婚3年仍被追债,前妻哭诉,房子没住过,贷款却要还一辈子?》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号