电子签放款人竟是神秘“幽灵”,贷款背后隐藏不为人知的秘密。探究发现,这一现象涉及金融领域的深层次问题以及可能存在的风险隐患、非法操作等问题亟待揭示和解决!呼吁公众提高警惕意识的同时深入调查此事背后的真相和细节以避免不必要的损失和风险发生。。

目录导读:

在数字化浪潮的推动下,电子签名技术已成为金融行业的重要工具,近期有用户发现,某些电子签放款人并非真实存在的自然人,而是由算法或虚拟身份生成,这一现象引发了广泛关注和讨论。

电子签放款人的定义与运作机制

电子签放款人是指通过电子签名技术完成贷款合同签署的放款主体,传统模式下,放款人通常是银行或金融机构的自然人代表,但在数字化场景中,放款人可能由系统自动生成,甚至以虚拟身份出现。

技术背后的“非活人”现象

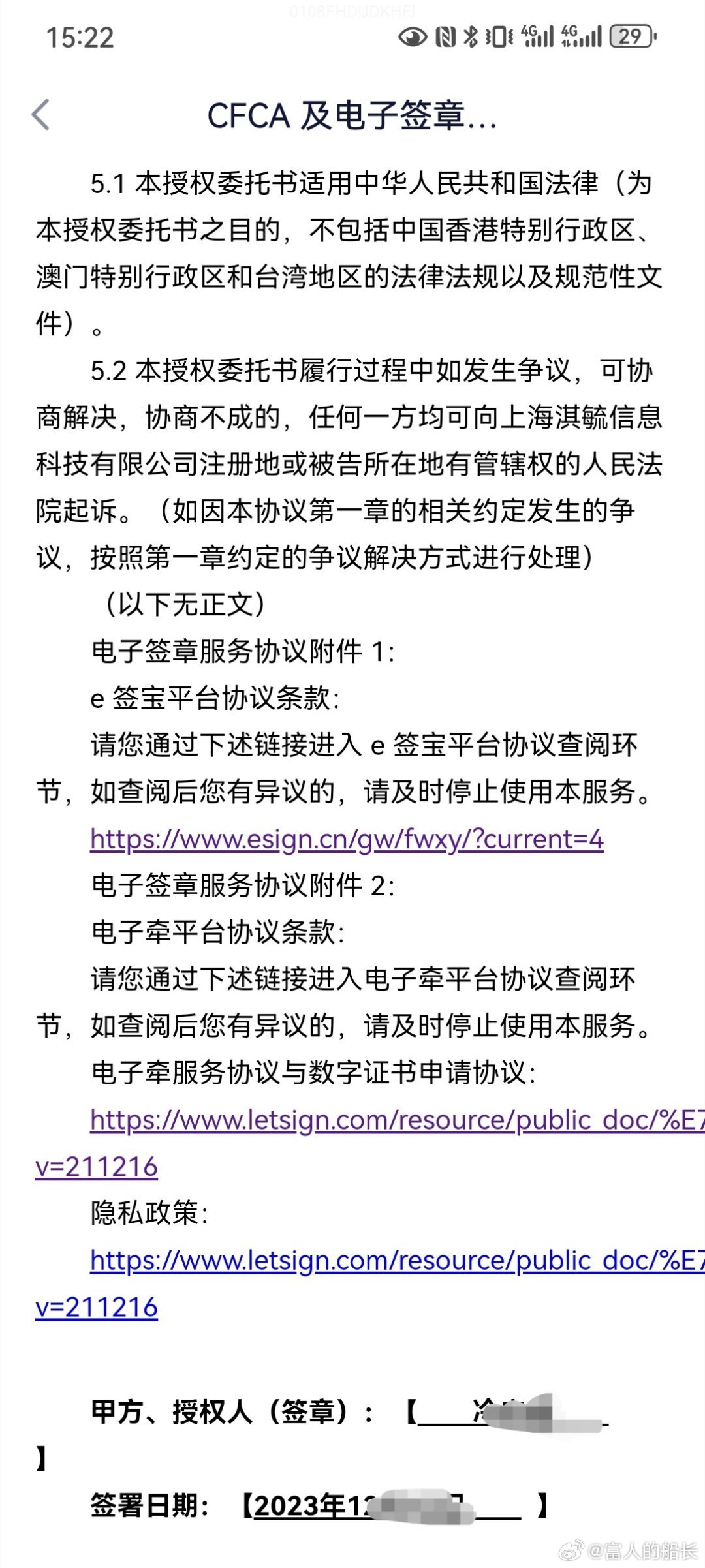

根据《电子签名法》规定,电子签名需具备真实性和不可否认性,部分平台利用技术手段,将放款人身份虚拟化,导致用户无法追溯真实的放款主体,这种现象在P2P借贷平台中尤为常见。

用户权益的潜在风险

当放款人为“非活人”时,用户可能面临以下风险:

- 无法确认放款人资质

- 合同纠纷时难以追责

- 个人信息被滥用

法律法规的空白与挑战

目前,我国《电子签名法》并未明确规定放款人必须是自然人,这一法律空白为“非活人”放款人提供了操作空间,但也给监管带来了挑战。

六、典型案例分析:某P2P平台的“虚拟放款人”

2022年,某P2P平台被曝出使用虚拟身份作为放款人,导致数千名用户在合同纠纷中无法追责,这一案例揭示了“非活人”放款人问题的严重性。

技术公司的责任与伦理

技术公司在开发电子签系统时,应确保放款人身份的真实性和可追溯性,需遵守《网络安全法》和《个人信息保护法》,保护用户隐私和数据安全。

用户如何识别“非活人”放款人

用户可通过以下方式识别放款人是否为“非活人”:

- 核实放款人身份信息

- 查看合同签署记录

- 咨询平台客服

监管部门的应对措施

为规范电子签放款人行为,监管部门可采取以下措施:

- 完善《电子签名法》相关条款

- 加强对平台的审查和监管

- 建立用户投诉和追责机制

技术创新的边界与责任

技术创新应服务于用户权益,而非成为逃避责任的工具,技术公司需在创新与合规之间找到平衡,确保技术的透明性和可追溯性。

十一、未来趋势:电子签放款人的规范化

随着监管的加强和技术的进步,电子签放款人将逐步规范化,放款人身份的真实性和可追溯性将成为行业标准。

十二、技术与责任的平衡

“非活人”放款人现象揭示了数字化时代的技术与责任问题,只有通过技术创新与法律监管的双重努力,才能确保电子签技术的健康发展,保护用户权益。

这篇文章从技术、法律、用户权益等多个角度深入探讨了“电子签放款人非活人”现象,旨在为读者提供全面而客观的分析。

转载请注明来自成都龙辰网络科技有限公司,本文标题:《惊!电子签放款人竟是‘幽灵’?你的贷款背后藏着什么秘密!》

惊爆!2025香港六+彩神秘开奖号竟藏北方冰雪奇缘?专属版67.996带你解锁财富密码!

惊心动魄!Crew-10太空对接上演生死时速,国际空间站迎来历史性一刻!

惊爆!澳门正版内部资料首次公开,89.23尊贵版揭秘,机遇与挑战并存,你准备好了吗?

震惊!乌军突然撤离库尔斯克苏贾,背后竟隐藏着这样的惊天布局?

震惊!2025新奥彩开奖结果记录竟暗藏玄机,RemixOS59.956揭秘真相,最佳精选解释落实引爆全网!

惊!每天打电话免费升套餐的幕后黑手竟是TA?99%的用户都被蒙在鼓里!

震惊!XR23.163技术引爆626969澳彩资料大全2022新纪元,绩效提升竟如此简单?

震惊!美国中东再掀血雨腥风,大规模袭击背后暗藏惊天阴谋?

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号